Tasas del Banxico: efectos en créditos, inflación y mercado inmobiliario

Banxico empezó a bajar su tasa de interés, y eso podría cambiar tu forma de pedir créditos, invertir o incluso comprar una casa. Aquí te contamos todo

¿Por qué deberías prestar atención al recorte de tasas del Banxico? En México, muchos temas económicos pueden sonar lejanos o difíciles de entender, pero hay decisiones que, aunque parezcan técnicas, terminan afectando directamente tu bolsillo. Una de ellas es el recorte de la tasa de interés de referencia del Banco de México (Banxico).

Si últimamente escuchaste que Banxico decidió bajar la tasa y te preguntaste: “¿Eso qué tiene que ver conmigo?”, la respuesta es: bastante. Esta medida puede influir en el costo de los créditos, en el poder adquisitivo y en la dinámica del mercado inmobiliario.

En este artículo, explicamos de forma clara:

- Qué significa que Banxico baje la tasa.

- Cómo puede afectarte si tienes una tarjeta de crédito, piensas solicitar un préstamo o adquirir una vivienda.

- Qué relación tiene con la inflación.

- Y lo más importante: cómo analizar este momento desde una perspectiva financiera informada.

¿Qué es la tasa de interés del Banxico y por qué es tan relevante?

Pensemos en la tasa de interés como el “precio del dinero”. Es lo que le cuesta a los bancos pedir prestado al Banco de México. Y, como te imaginarás, ese costo se traslada a nosotros cuando solicitamos un crédito.

Cuando Banxico sube la tasa, los créditos se encarecen y la gente gasta menos. Cuando la baja, los créditos se vuelven más accesibles, se estimula el consumo y se reactiva la economía.

Entonces, ¿por qué la están bajando ahora?

Banxico suele recortar su tasa cuando:

- La inflación está bajando, lo que da espacio para relajar un poco las condiciones.

- La economía muestra signos de desaceleración, y es necesario impulsarla.

- O cuando quieren estimular sectores clave, como la construcción o el consumo.

La buena noticia es que esta medida puede traerte beneficios, siempre que sepas cómo moverte en este nuevo contexto.

¿Qué pasa con los créditos? ¿Ahora es más barato endeudarse?

Sí, esa es una de las principales consecuencias de un recorte en la tasa de interés. Los bancos tienden a bajar las tasas que ofrecen en sus productos de crédito.

¿Cómo se refleja esto en la vida real?

- Créditos personales: Son los primeros en ajustarse. Si necesitas dinero para un gasto importante, podrías encontrar mejores condiciones que hace unos meses.

- Tarjetas de crédito: No siempre bajan automáticamente, pero los bancos sí compiten más por atraer clientes, y eso puede significar promociones o tasas más bajas.

- Créditos automotrices: Si pensabas cambiar de coche, este podría ser un buen momento para hacerlo con menos intereses.

- Hipotecas: Aquí es donde más puedes notar la diferencia. Las tasas más bajas hacen que comprar casa sea más viable.

📊 Ejemplo ilustrativo (basado en condiciones reales de mercado):

Tras el recorte de la tasa en junio de 2024, algunas instituciones financieras como BBVA y HSBC redujeron sus tasas en productos personales entre 0.5 y 1 punto porcentual. Para un crédito de $100,000 pesos a 24 meses, eso puede significar un ahorro de hasta $5,000 pesos en intereses.Nota: Esta es una simulación informativa, no representa una recomendación ni oferta financiera.

¿Y la inflación? ¿No es peligroso bajar la tasa?

Buena pregunta. Es cierto que bajar la tasa puede impulsar la inflación si no se hace con cuidado. Pero Banxico lo sabe y por eso no toma decisiones a la ligera.

¿Qué puede pasar?

- Al haber más dinero circulando (porque el crédito es más barato), la gente consume más.

- Si la oferta de bienes y servicios no alcanza ese nivel de demanda, los precios pueden subir.

- Pero si el recorte es gradual y bien planeado —como está ocurriendo ahora—, el impacto en la inflación puede ser controlado.

Gráfico: Evolución de la tasa de interés vs inflación (2020–2025)

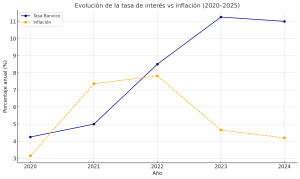

(Porcentajes anuales)

*Fuente: Banxico e INEGI

Mercado inmobiliario: una ventana interesante para comprar casa

Si estás pensando en comprar tu primera vivienda o invertir en bienes raíces, este recorte puede jugar a tu favor.

¿Por qué?

- Los créditos hipotecarios bajan: Con tasas más bajas, las mensualidades también disminuyen. Eso significa que podrías pagar menos por la misma casa.

- Más personas pueden comprar: Aumenta la demanda, lo que también puede hacer que suban los precios a mediano plazo.

- Los desarrolladores se activan: Empiezan a construir más, lo que puede dinamizar todo el sector.

🏡 Caso hipotético de ejemplo (basado en datos reales del mercado):

Una pareja en Guadalajara gestionó un crédito en abril de 2024 con una tasa del 10.5%. Tras el ajuste en junio, accedieron a una oferta con tasa del 9.2%, lo que significó una disminución mensual estimada de $1,400 pesos.

Nota: Este caso es ficticio y con fines explicativos solamente.

¿Cómo puedes aprovechar este momento? Paso a paso

Aquí te dejamos una guía sencilla para actuar inteligentemente en este nuevo escenario económico:

- Revisa tu historial en Buró de Crédito

Una buena calificación te dará acceso a las mejores tasas. - Compara ofertas de varios bancos

No te quedes con lo primero que veas. Usa comparadores como CONDUSEF o plataformas como Rankia o ComparaGuru. “No se promueve ningún servicio específico”. - Evalúa tus necesidades reales

No pidas un crédito solo porque es más barato. Hazlo si realmente lo necesitas y puedes pagarlo. - Aprovecha para consolidar deudas

Si tienes varios créditos con tasas altas, podrías refinanciarlos y pagar menos. - Si pensabas comprar casa, infórmate ahora

Los expertos prevén que las tasas seguirán bajando un poco más. Puede ser el momento ideal para comenzar trámites.

No se trata solo de tasas, se trata de decisiones

El recorte de tasas de Banxico es más que un dato económico. Es una oportunidad para quienes saben leer el momento y actuar con inteligencia financiera.

¿Te conviene pedir un crédito ahora? Tal vez.

¿Es buen momento para comprar casa? Puede ser.

Pero más allá de eso, lo importante es tener la información, comparar bien y actuar con cabeza fría.

Si logras hacer eso, este movimiento del Banco de México puede jugar a tu favor. Recuerda: las oportunidades no siempre vienen en forma de ofertas, a veces vienen en forma de tasas más bajas.

Lo clave: informarte, comparar y decidir con responsabilidad.

FAQ sobre las tasas del Banxico

¿Qué es las tasas del Banxico y para qué sirve?

Las tasas del Banxico es la tasa de interés de referencia que el Banco de México utiliza para influir en la economía del país. Sirve para controlar la inflación, regular el acceso al crédito y mantener la estabilidad financiera. Cuando sube, los créditos se encarecen; cuando baja, se abaratan.

¿Cómo me afecta el recorte en las tasas del Banxico?

Te puede beneficiar si estás pensando en pedir un crédito, refinanciar deudas o comprar una casa, ya que los intereses bajan. Sin embargo, también puede influir en los precios, ya que más consumo puede generar inflación.

¿Las tarjetas de crédito bajan sus tasas cuando Banxico recorta?

No siempre de forma inmediata, pero es posible que los bancos ajusten las tasas de tarjetas para mantenerse competitivos. También pueden ofrecer promociones, meses sin intereses o líneas de crédito más accesibles.

¿Es buen momento para pedir un crédito hipotecario?

Sí, un recorte en las tasas del Banxico suele traducirse en créditos hipotecarios más baratos, especialmente si se mantienen las condiciones a la baja. Sin embargo, es importante comparar opciones y analizar tu capacidad de pago.

¿Cuándo volverá a subir las tasas del Banxico?

Es imposible saber con certeza. Banxico decide subir o bajar su tasa según cómo evolucione la inflación y la economía en general. Si la inflación vuelve a subir, es probable que la tasa también lo haga.

📌 Aviso

Este artículo tiene fines únicamente informativos y no constituye asesoría financiera ni promoción de productos o instituciones. Las condiciones del mercado pueden variar. Te recomendamos siempre consultar fuentes oficiales y asesorarte con un experto antes de tomar decisiones financieras.