Diferencia entre AFORE y pensión del IMSS: lo que necesitas saber si ganas poco

Una guía clara, directa y sin rodeos para que entiendas cómo funciona tu retiro en México y puedas tomar mejores decisiones, incluso si tus ingresos no son altos

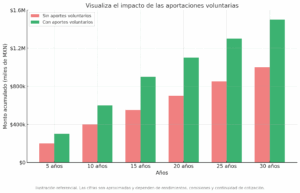

“Ahora sí entiendo mi retiro y sé por dónde empezar”. Además, incluimos una tabla comparativa, un caso real y un gráfico sencillo para que visualices el impacto de las aportaciones voluntarias. Vamos paso a paso.

¿Qué es una AFORE? Tu cuenta individual para el retiro

La AFORE (Administradora de Fondos para el Retiro) es una institución financiera que administra tu cuenta individual.

Cada quincena, una parte de tu salario, más la aportación del patrón y un complemento del gobierno, se deposita en esa cuenta.

Luego, la AFORE invierte ese dinero para hacerlo crecer a largo plazo.

- Existe desde 1997 con el nuevo sistema de pensiones.

- El dinero está a tu nombre y puedes cambiarte de AFORE si otra te conviene.

- Recibes estados de cuenta y puedes hacer aportaciones voluntarias cuando quieras.

Ventajas: es tuyo, es flexible y, con constancia, crece. Desventajas: si tus aportaciones son bajas y los rendimientos modestos,

el saldo final también lo será. Por eso, los pequeños extra ahorros cuentan.

¿Qué es la pensión del IMSS? Un ingreso mensual al jubilarte

La pensión del IMSS es un pago mensual que recibes al cumplir la edad de retiro y ciertos requisitos de semanas cotizadas.

Aquí no se trata de una inversión, sino de un beneficio ligado a tu historia laboral ante el Instituto Mexicano del Seguro Social.

- El monto depende de tu salario base de cotización promedio y tus semanas cotizadas.

- Existen dos marcos importantes: Régimen 73 (antes del 1/07/1997) y Régimen 97 (después de esa fecha).

- En Régimen 97, el saldo de tu AFORE es clave para financiar tu pensión.

En resumen: el IMSS te da el derecho al beneficio; la AFORE aporta el dinero si estás en el sistema nuevo.

Diferencias clave entre AFORE y pensión del IMSS

| Característica | AFORE | Pensión IMSS |

|---|---|---|

| ¿Quién la administra? | AFORE privada autorizada | IMSS (sector público) |

| Origen | Ahorro en cuenta individual | Beneficio por cotizar al IMSS |

| Cálculo / Monto | Aportaciones + rendimientos | Salario promedio + semanas |

| Herencia | Sí, a beneficiarios | Generalmente no es heredable |

| Riesgo | Variación de mercado | Cambios legales / cotización |

| Flexibilidad | Puedes cambiar de AFORE | No cambia de institución |

Si ganas poco: lo que realmente importa

Con ingresos bajos, las aportaciones obligatorias a tu AFORE son pequeñas y el saldo final se resiente. Además,

si cotizas con un salario base modesto, la pensión del IMSS será reducida. La buena noticia es que hay palancas

que sí controlas: continuidad de cotización, elección de AFORE y aportaciones voluntarias.

Ejemplo rápido: con un salario de $7,000 al mes y 30 años cotizando en Régimen 97, podrías acumular

entre $800,000 y $1,200,000 en tu AFORE (según rendimientos). Eso podría traducirse en una pensión de $5,000 a $6,500 mensuales,

dependiendo del tipo de retiro y la esperanza de vida. No es perfecto, pero mejora con pequeños aportes extra.

Visualiza el impacto de las aportaciones voluntarias

Paso a paso: mejora tu retiro aunque ganes poco

- Ubica y revisa tu AFORE. Descarga tu estado de cuenta tres veces al año. Verifica aportaciones y datos personales. CONSAR.

- Compara rendimientos y comisiones. Elige la AFORE con mejor desempeño para tu edad. Cambiarte es gratuito una vez al año.

- Haz aportaciones voluntarias automáticas. Empieza con $50–$100 a la semana. Programa cargo automático y olvídate del “luego lo hago”.

- Evita retiros por desempleo o matrimonio. Si puedes, busca un fondo de emergencia para no tocar tu AFORE.

- Cotiza de forma continua. Periodos largos sin cotizar afectan semanas y, por lo tanto, tu pensión.

- Considera productos complementarios. Un plan personal de retiro o un seguro dotal bien comparado puede ayudarte, especialmente con beneficios fiscales.

- Aprende lo básico del IMSS. Conoce tus semanas cotizadas y el régimen aplicable. Consulta IMSS.

Caso ilustrativo: María y Juan

María tiene 62 años, 1,500 semanas cotizadas y un salario promedio de $9,000. En su AFORE acumuló $950,000. Eligió

retiro programado y hoy recibe $6,800 mensuales. Si fallece antes de agotar el saldo, sus beneficiarios pueden heredar lo que reste.

Juan tiene 65 años, 1,200 semanas cotizadas y un salario promedio de $7,500. Se pensionó por Régimen 73 con

$6,200 mensuales de por vida. No es heredable, pero la cuantía es estable y vitalicia.

¿Qué aprendemos? Que con ingresos moderados la planificación pesa mucho. María se benefició de su ahorro acumulado; Juan, de su régimen.

En ambos casos, empezar a tiempo y no dejar huecos de cotización marcó la diferencia.

Preguntas rápidas que aclaran mucho

¿La AFORE y la pensión del IMSS son lo mismo?

No. La AFORE es tu ahorro invertido; la pensión del IMSS es el beneficio que recibes si cumples requisitos. En Régimen 97, tu AFORE financia la pensión.

¿Puedo heredar mi AFORE?

Sí, a tus beneficiarios designados. En cambio, la pensión del IMSS generalmente no es heredable (salvo pensiones por viudez/orfandad bajo reglas específicas).

¿Qué hago si gano poco?

Mantén la cotización continua, elige una AFORE con buenos rendimientos, y suma aportaciones voluntarias pequeñas pero constantes.

Recursos útiles

- CONSAR – Información oficial de AFORE y comparadores

- IMSS – Trámites, semanas cotizadas y modalidades

La diferencia entre AFORE y pensión del IMSS no es un tecnicismo; es la base de tu tranquilidad futura.

Aunque ganes poco, puedes mover las piezas a tu favor: elige bien tu AFORE, evita huecos de cotización y automatiza aportaciones voluntarias. Empieza hoy con lo que puedas.

“Esta información es de carácter educativo y no sustituye la asesoría oficial de CONSAR o IMSS. Para datos actualizados, consulta los sitios oficiales.”