¿Me conviene pagar el mínimo de la tarjeta de crédito? Lo que nadie te explica

Descubre cómo el pago mínimo puede convertirse en una trampa financiera y qué hacer para evitarlo

Si alguna vez miraste tu estado de cuenta y pensaste: “al menos con el pago mínimo no me atraso”,

no estás solo. El pago mínimo parece un respiro: es pequeño, rápido y evita llamadas del banco.

Sin embargo, detrás de ese número se esconde una trampa. Pagar solo el mínimo de la tarjeta de crédito mantiene viva la deuda y alimenta los intereses rotativos, que pueden comerse tu quincena por años.

En México, muchas familias usan la tarjeta para completar el súper, la luz o el transporte. No es un lujo, es supervivencia. Por eso, entender cómo funciona el mínimo, el CAT y el costo del crédito es clave para proteger tu bolsillo. Aquí te lo explico con ejemplos reales, una tabla clara y un paso a paso del estrategias que pueden ayudar a reducir deudas.

$200 o $300 extra, aceleras la reducción del capital y ahorras intereses.

¿Qué es el pago mínimo y por qué no te conviene?

El pago mínimo es la cantidad más baja que el banco te pide para que tu cuenta siga al día.

Incluye intereses del mes, IVA y una porción muy pequeña de capital. Suena práctico; sin embargo, está diseñado para beneficiar al banco: gran parte del dinero se va a intereses, no a tu deuda real.

Resultado: pagas cada mes, pero el saldo casi no baja. Es como intentar vaciar una tina con una cuchara mientras el grifo sigue abierto.

- Intereses rotativos: se generan sobre el saldo que dejas sin pagar al corte.

- CAT (Costo Anual Total): refleja el costo real del crédito (tasa + comisiones + IVA).

- Comportamiento: si sigues usando la tarjeta, la deuda se estanca o crece.

Aprende más sobre el CAT en CONDUSEF.

También puedes revisar comparativas en Banco de México.

Impacto real de los intereses rotativos (con números)

Las tarjetas en México suelen manejar tasas elevadas. Cuando pagas el mínimo, prolongas el tiempo de pago y multiplicas el costo total. Veamos un caso típico y, después, una comparación visual.

Caso 1: Juan compra una TV de $10,000 MXN

Supongamos que la tarjeta de Juan cobra ~60% anual y el mínimo es 5% del saldo. Si él insiste en pagar solo el mínimo, su deuda se vuelve una maratón.

| Mes | Saldo inicial | Pago mínimo | Intereses del mes | Saldo final |

|---|---|---|---|---|

| 1 | $10,000.00 | $500.00 | $500.00 | $10,000.00 |

| 6 | $9,600.00 | $480.00 | $480.00 | $9,600.00 |

| 12 | $9,200.00 | $460.00 | $460.00 | $9,200.00 |

| 24 | $8,000.00 | $400.00 | $400.00 | $8,000.00 |

| 60 | — | — | — | $15,000.00 pagados |

Ilustrativo. Los valores simplifican redondeos e impuestos para mostrar el efecto: más tiempo = más intereses.

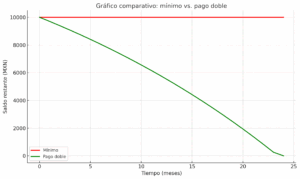

Gráfico comparativo: mínimo vs. pago doble

Para ver la diferencia, aquí tienes un gráfico simple. Mismo saldo inicial ($10,000), misma tasa estimada.

Línea roja: pagar el mínimo. Línea verde: pagar el doble del mínimo. ¿Ves cómo la verde cae más rápido?

Poco margen: con ingresos ajustados, cualquier interés extra duele el doble.

Gasto esencial con tarjeta: súper, transporte o servicios se pagan a crédito y generan intereses.

Crédito como “salvavidas”: útil a corto plazo, caro a mediano plazo.

Ciclo difícil: pagar el mínimo y seguir usando la tarjeta alarga la deuda.

Paga en efectivo lo cotidiano (planificado) y destina cada peso libre al capital.

Paso a paso: sal del ciclo del pago mínimo

1) Calcula tu costo real

Revisa el CAT y usa un simulador para estimar cuánto pagarías con el mínimo,

el doble del mínimo y un pago fijo. Esto te da claridad para decidir.

Simuladores útiles: CONDUSEF.

2) Paga más del mínimo (sí o sí)

- Apunta a 2× o 3× el mínimo.

- Si hoy solo puedes +$200, también sirve. La clave es constancia.

- Haz pagos quincenales para reducir intereses acumulados.

3) Deja de usar la tarjeta mientras te desendeudas

No avances por un lado y retrocedas por el otro. Define un presupuesto semanal en efectivo o débito y respétalo. Te dará control y tranquilidad.

4) Negocia un plan de pagos fijos

Llama al banco y pregunta por convenios de pagos fijos con tasa preferente.

También puedes evaluar una transferencia de saldo a una tarjeta con menor CAT.

5) Fondea un pequeño “colchón”

Ahorra 5–10% de tu ingreso para imprevistos. Con un fondo de emergencia, evitas volver a la tarjeta por cada sorpresa del mes.

Historias reales que enseñan

María: de pagar siempre el mínimo a liquidar en 12 meses

María ganaba $8,000 MXN. Usaba la tarjeta para el súper y servicios. Llegó a $15,000 de deuda y pagaba el mínimo puntualmente. La deuda casi no bajaba. Un día notó que más de la mitad de su pago eran intereses.

¿Qué hizo? Dejó de usar la tarjeta y fijó un pago de $1,500 al mes (≈2× el mínimo). En 12 meses liquidó y ahorró miles en intereses. Lo más valioso: cambió el hábito.

Juan: la TV de $10,000 que costó $15,000

Juan pensó “el mínimo me alcanza”. Tardó años en cerrar la deuda y pagó mucho más por la misma compra.

La lección: el precio final lo define tu estrategia de pago.

Mitos comunes sobre el pago mínimo

- “Si pago el mínimo, no pasa nada”. Sí pasa: pagas intereses altos y tardas mucho.

- “Es mejor pagar poquito que nada”. Evita mora, pero no resuelve el problema.

- “El banco pide lo justo”. El mínimo protege al banco; tu meta es proteger tu bolsillo.

Estrategias inteligentes para salir de deudas

Método bola de nieve: paga primero la deuda más pequeña para tomar impulso.

Método avalancha: prioriza la deuda con mayor tasa para ahorrar más intereses.

Pagos quincenales: dos abonos al mes recortan intereses y tiempo.

Ingresos extra: cualquier ingreso adicional directo al capital.

Presupuesto 50/30/20: ordena gastos y asegura un aporte constante a deuda y ahorro.

Recordatorios: automatiza pagos para no caer en mora ni recargos.