Riqueza silenciosa: hábitos discretos que construyen patrimonio a largo plazo

¿Por qué la mayoría de los presupuestos fracasa? Cómo crear uno que realmente funcione

¿Alguna vez has conocido a alguien que parece vivir de forma sencilla, pero que en realidad tiene una gran estabilidad financiera? A eso se le llama riqueza silenciosa. No se trata de presumir relojes de lujo ni autos deportivos, sino de tomar decisiones financieras inteligentes, constantes y discretas que, con el tiempo, construyen un patrimonio sólido.

En este artículo te explico qué es la riqueza silenciosa, cuáles son los hábitos que la sostienen y, sobre todo, cómo evitar uno de los errores más comunes en las finanzas personales: crear un presupuesto que no funciona. También aprenderás cómo elaborar un presupuesto realista, efectivo y duradero.

¿Qué es la riqueza silenciosa y por qué deberías aspirar a ella?

La riqueza silenciosa es el resultado de decisiones financieras coherentes, modestas y sostenibles. Es un estilo de vida que prioriza el valor a largo plazo sobre el gasto inmediato. No es algo que se construye de la noche a la mañana, pero sí es accesible para la mayoría de las personas si se siguen ciertos hábitos.

Características de quienes construyen riqueza silenciosa:

- Ganan menos de lo que gastan, y siempre ahorran una parte de sus ingresos.

- Evitan deudas innecesarias, especialmente las de consumo.

- Invierten a largo plazo, en lugar de buscar ganancias rápidas.

- Viven por debajo de sus posibilidades, aunque puedan permitirse más.

- Tienen metas financieras claras y ajustan su estilo de vida para alcanzarlas.

Un ejemplo típico es el de un trabajador con salario medio que, gracias a hábitos disciplinados, ha acumulado un fondo significativo: gana aproximadamente $17,000 MXN al mes, pero desde hace 12 años vive en un pequeño departamento que compró con crédito Infonavit, no tiene coche, y lleva un estilo de vida austero. Hoy, tiene un fondo de inversión que supera los $800,000 MXN, gracias a sus aportaciones mensuales disciplinadas y al interés compuesto.

¿Por qué la mayoría de los presupuestos fracasa?

Ahora bien, muchos mexicanos intentan organizar sus finanzas con un presupuesto… y aún así, no logran ahorrar ni controlar sus gastos. ¿Por qué sucede esto?

Principales razones por las que los presupuestos fallan:

- Son poco realistas

Muchas personas subestiman sus gastos reales o se imponen metas de ahorro inalcanzables. Esto genera frustración y abandono. - No incluyen gastos variables o imprevistos

Gastos como regalos, reparaciones, medicamentos o eventos sociales terminan descuadrando el presupuesto. - Se basan en ingresos inestables

Quienes trabajan por comisiones o freelance no siempre ajustan el presupuesto a la variabilidad de sus ingresos. - Falta de seguimiento constante

Hacer el presupuesto una vez al mes no es suficiente. Sin un monitoreo frecuente, se pierde el control. - No tienen un propósito definido

Si no sabes para qué estás ahorrando o qué quieres lograr, será más fácil rendirse.

Cómo hacer un presupuesto que funcione de verdad (guía paso a paso)

Para que un presupuesto sea útil, debe ser flexible, realista y estar alineado con tus metas de vida. Aquí te dejo una guía paso a paso para construir uno que sí funcione.

Paso 1: Calcula tus ingresos netos

Suma todos tus ingresos mensuales, después de impuestos. Si tienes ingresos variables, calcula un promedio de los últimos 6 meses para tener un estimado confiable.

Paso 2: Registra todos tus gastos

Durante un mes completo, anota cada peso que gastes. Divide los gastos en dos grandes grupos:

- Gastos fijos: renta, servicios, transporte, colegiaturas.

- Gastos variables: comida fuera de casa, entretenimiento, ropa, etc.

Incluye también un fondo para imprevistos.

Paso 3: Clasifica tus gastos

Agrupa los gastos en categorías. Por ejemplo:

| Categoría | Monto Mensual (MXN) |

|---|---|

| Vivienda | $4,500 |

| Alimentación | $3,000 |

| Transporte | $1,200 |

| Servicios | $800 |

| Entretenimiento | $1,000 |

| Ahorro e inversión | $2,000 |

| Fondo de emergencia | $500 |

| Otros | $1,000 |

| Total Gastos | $14,000 |

Paso 4: Define metas financieras claras

Es más fácil seguir un presupuesto si tienes objetivos. Ejemplos:

- Ahorrar $50,000 para el enganche de una casa en 3 años.

- Pagar tus deudas en 12 meses.

- Invertir $2,000 mensuales en un fondo indexado.

Paso 5: Automatiza tu presupuesto

Usa herramientas como aplicaciones móviles (Fintonic, Monefy, Mobills) o una simple hoja de Excel para registrar y revisar tus movimientos. También puedes automatizar tus ahorros con transferencias programadas.

El poder de los pequeños hábitos diarios

La verdadera riqueza no está en hacer grandes sacrificios por un corto tiempo, sino en adoptar hábitos financieros consistentes. Algunos ejemplos que puedes implementar desde hoy:

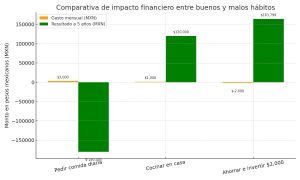

- Llevar comida al trabajo en lugar de comprar diario.

- Usar el transporte público en lugar de pagar gasolina y estacionamiento.

- Comparar precios antes de comprar productos o servicios.

- Evitar compras por impulso: espera 24 horas antes de comprar algo que no es esencial.

- Leer sobre finanzas personales una vez por semana.

Con el tiempo, estos hábitos suman. Aquí un ejemplo práctico:

Caso real: El efecto del ahorro disciplinado

| Escenario | Ahorro mensual | Rendimiento anual estimado | Valor en 10 años |

|---|---|---|---|

| Sin inversión | $1,000 | 0% | $120,000 |

| Invirtiendo al 6% anual | $1,000 | 6% | $163,799 |

Invertir de forma disciplinada no solo protege tu dinero, sino que lo hace crecer.

Gráfico: Comparativa de impacto financiero entre buenos y malos hábitos

Preguntas frecuentes (FAQ)

¿Cuál es el mejor método para organizar un presupuesto familiar?

El método 50/30/20 es un buen punto de partida:

- 50% para necesidades,

- 30% para deseos,

- 20% para ahorro o pago de deudas.

Pero lo ideal es personalizarlo según tus ingresos, metas y estilo de vida.

¿Cuánto debo ahorrar cada mes?

Lo recomendable es mínimo un 10% de tus ingresos netos, aunque si puedes más, mejor. Si estás pagando deudas, destina un 20%-30% para salir de ellas rápido.

¿Cómo evitar gastar más de lo que gano?

- Usa efectivo para controlar tus gastos variables.

- Lleva un control semanal de tus movimientos.

- Usa apps financieras con alertas y límites.

¿Qué pasa si tengo ingresos variables?

Haz tu presupuesto basado en un promedio conservador, y ajusta cada mes según lo que realmente recibas.

Vive tranquilo, sin presumir, pero construyendo

La riqueza silenciosa no necesita aplausos ni likes. Se construye con constancia, planificación y decisiones inteligentes. Crear un presupuesto realista, que refleje tu vida y te ayude a avanzar hacia tus metas, es el primer paso.

Empieza hoy. Analiza tus hábitos, ajusta tus gastos, y define qué quieres lograr. Porque la verdadera riqueza no está en cuánto ganas, sino en cuánto conservas y cómo lo haces crecer.

¿Listo para comenzar tu camino hacia la libertad financiera? Empieza con tu primer presupuesto hoy mismo.

Recursos útiles

- CONDUSEF – Educación financiera

- Calculadora de presupuesto – BBVA México

- Libro recomendado: “Pequeño cerdo capitalista”, de Sofía Macías

¿Te gustó este artículo? Compártelo y suscríbete al blog para recibir más consejos prácticos sobre finanzas personales cada semana.